Wie werden Gutscheine gebucht?

1. Gutschein anlegen

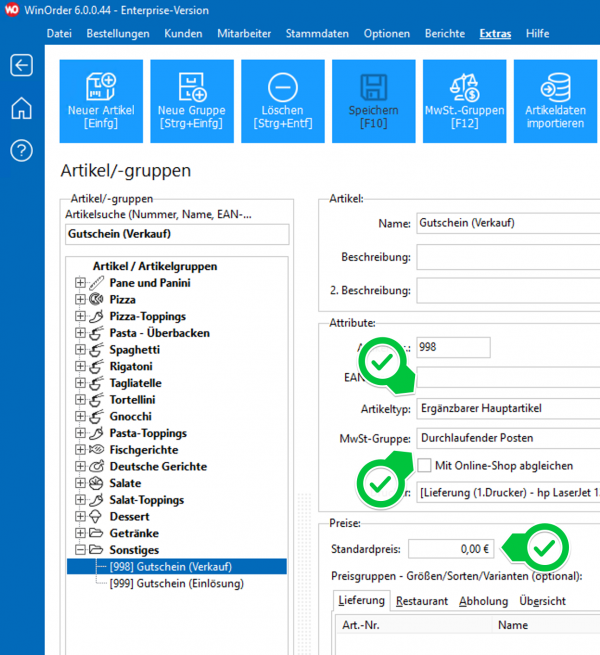

Legen Sie sich unter „Stammdaten – Artikeleingabe“ zwei neue Artikel an: „Gutschein (Verkauf)“ und „Gutschein (Einlösung)“.

Stellen Sie für beide Gutschein-Artikel den „Artikeltyp“ auf „Ergänzbarer Hauptartikel“ und die „MwSt.-Gruppe“ auf „Durchlaufender Posten“. Den Preis belassen Sie bei „0,00“:

2. Gutschein-Verkauf

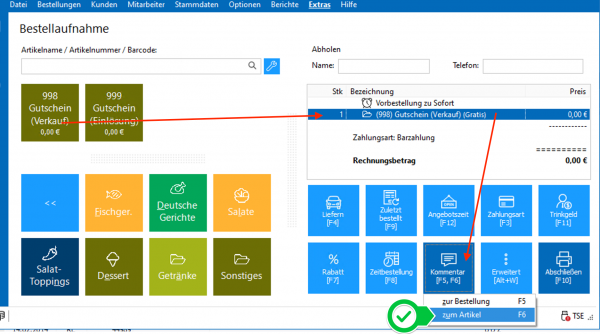

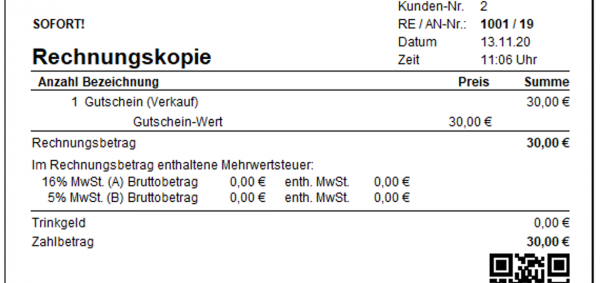

Wenn Sie einen Gutschein verkaufen, bonieren Sie dafür den Artikel „Gutschein (Verkauf)“ und fügen anschließend über „Kommentar – zum Artikel (F6)“ den Gutscheinwert hinzu:

Schließen Sie die Rechnung ab. Der verkaufte Gutschein wird in der Rechnung als Umsatz ausgegeben, allerdings mit „0,00“ Umsatzsteuer. Dies ist wichtig, weil zu diesem Zeitpunkt ja noch nicht klar ist, ob der Gutschein (später) für den Kauf von Speisen oder Getränken genutzt wird. Drucken Sie sich zusätzlich eine Rechnungskopie aus, auf der Sie später bei Einlösung den Wert vergleichen können. Bei teilweiser Einlösung können Sie außerdem auf der Kopie vermerken, wieviel Restwert vom Gutschein noch verbleibt.

3. Gutschein-Einlösung

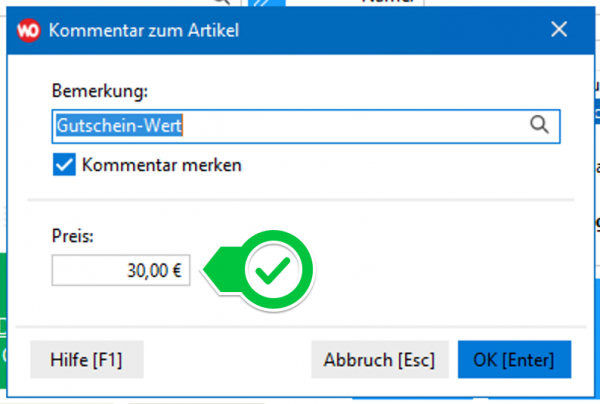

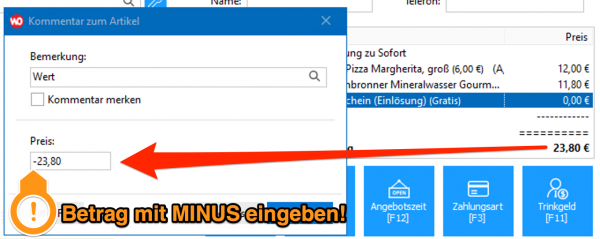

Wenn ein Kunde einen Gutschein einlösen möchte, bonieren Sie zunächst ganz normal die Speisen und Getränke, die dieser Kunde bestellen möchte. Am Ende der Rechnung bonieren Sie dann den Artikel „Gutschein (Einlösung)“ und geben den Wert ein, der vom Gutschein verwendet werden soll. Dies erfolgt wieder über „Kommentar – zum Artikel (F6)“, diesmal geben Sie den Wert aber als MINUS-Betrag ein.

Im Beispiel bestellt der Kunde Speisen und Getränke im Gesamtwert von „23,80 EUR“. Der gesamte Rechnungsbetrag soll per Gutschein bezahlt werden. Geben Sie als „Kommentar – zum Artikel (F6)“ den Wert „-23,80“ ein.

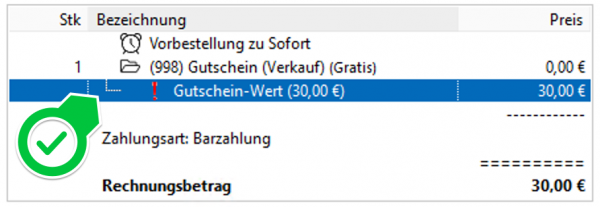

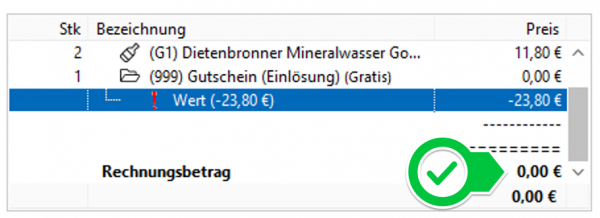

Nach Bestätigung mit „OK“ wird die Rechnungssumme um den eingelösten Gutschein-Wert reduziert:

Für die verkauften Speisen und Getränke wird aber der richtige Mehrwertsteuerbetrag berechnet und auch auf der Rechnung ausgewiesen:

4. Gutschein-Restwert

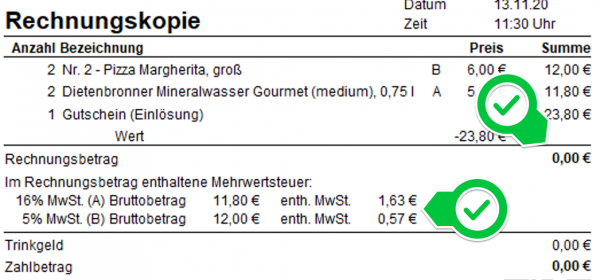

Notieren Sie jetzt auf der Rechnungskopie, die Sie beim Gutscheinverkauf ausgedruckt und behalten hatten, wieviel Restwert (gegebenenfalls) noch vom Gutschein verbleibt.

Im Beispiel wurde ein Gutschein über 30 EUR verkauft. Eingelöst wurden davon -23,80 EUR. Restwert ist also „6,20 EUR“.